Інтервенції НБУ для підтримки гривні різко зросли

Подальша ескалація конфлікту й посилення «яструбиної» риторики центральних банків країн Заходу спричинили нову хвилю розпродажів переважної більшості активів на світових ринках. Зниження дохідностей гривневих ОВДП на первинному та вторинному ринках майже зупинилося, надалі можливі лише ситуативні та незначні рухи в межах кількох базисних пунктів. Минулого тижня НБУ продав найбільший цього року обсяг валюти, щоб втримати курс гривні нижче від позначки 44 грн/$. Регулятор зберіг облікову ставку на рівні 15.0%, відтермінувавши подальше пом'якшення монетарної політики на тлі ризиків посилення інфляційного тиску та погіршення інфляційних очікувань. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Надії на близьке завершення війни на Близькому Сході слабшають

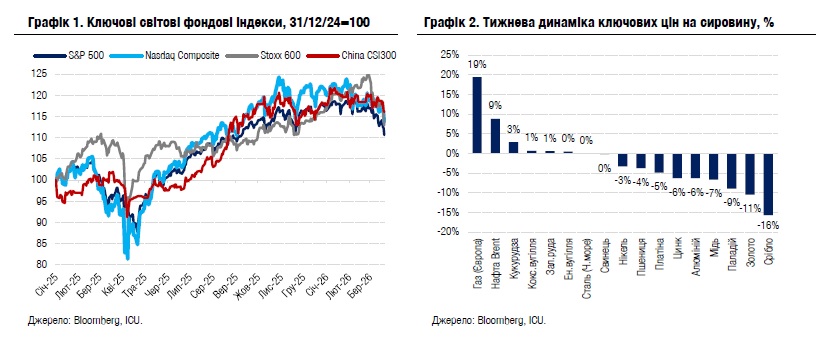

Подальша ескалація конфлікту й посилення «яструбиної» риторики центральних банків країн Заходу спричинили нову хвилю розпродажів переважної більшості активів на світових ринках.

Початок тижня інвестори зустрічали з відновленим оптимізмом. Зокрема на ринках укріплювались сподівання на принаймні часткове відновлення руху танкерів через Ормузьку протоку. Натомість відбулося чергове загострення: Ізраїльські збройні сили вдарили по великому іранському газовому родовищу, тоді як іранські ракети завдали значної шкоди потужностям зі скраплення природного газу в Катарі. Наприкінці тижня панічні настрої посилились після низки повідомлень у ЗМІ про підготовку наземної операції США на іранській території. Одні з головних індикаторів у поточному фокусі ринків – ціни на нафту марки Brent і європейські ціни на природний газ – піднялись за тиждень на 9% і 19% відповідно.

Також протягом тижня відбулося декілька засідань центральних банків, на яких вони вже змушені були реагувати на підвищення інфляційних ризиків через війну на Близькому Сході. За підсумками свого чергового засідання ФРС залишила ставки незмінними й заявила про посилення невизначеності, спричинене збройним конфліктом. Центральний банк також підтвердив свій прогноз лише одного зниження ставки цього року і ще одного зниження у 2027 р. Водночас Голова ФРС Джером Пауелл заявив, що в разі відсутнього прогресу в сповільненні інфляції зниження ставок не відбудеться. Крім того, Пауелл зазначив, що на засіданні розглядалась можливість підвищення ставок. У результаті очікуваний розмір зниження ставок ФРС цього року, згідно з ф’ючерсними котируваннями, становив на кінець тижня 20 б.п. у порівняні з 57 б.п. станом на початок березня. Наступного дня ЄЦБ і Банк Англії також прийняли рішення не змінювати ставки й дотримувалися більш жорсткої тональності у своїх заявах.

Сигнали від центральних банків додатково погіршили настрої. За підсумками тижня індекс S&P 500 втратив 1.9%, Nasdaq 100 – 2.0%, а європейський Stoxx 600 – 3.8%. Дохідності десятирічних казначейських облігацій США зросли на тиждень на 10 б.п. до 4.38%, німецьких бундів – на 6 б.п. до 3.04%, британських гілтів – на 17 б.п. до 4.99%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, втратив за тиждень ще 1.2%.

Погляд ICU: У перші два тижні війни на Близькому Сході ринки зберігали суттєві надії на те, що вона буде недовгою. Саме ці очікування стримували котирування від стрімкішого падіння. Утім зараз ринки вже усвідомлюють, що сторони конфлікту готові йти на подальшу ескалацію. Відтак посилюється втеча капіталів із переважної більшості активів включно з «безпечними гаванями» і зростає попит на активи з найбільшою ліквідністю, такі як фонди грошового ринку.

На вищі ризики прискорення інфляції також змушені реагувати провідні центральні банки, які вдаються до більш «яструбиної» риторики. Водночас регулятори опинились у складній позиції, коли їм необхідно утримувати баланс між стримуванням інфляції й недопущенням рецесії. Більша загроза рецесії може ще тривалий час утримувати ФРС та інші західні центральні банки від підняття ставок.

Ринки державних облігацій

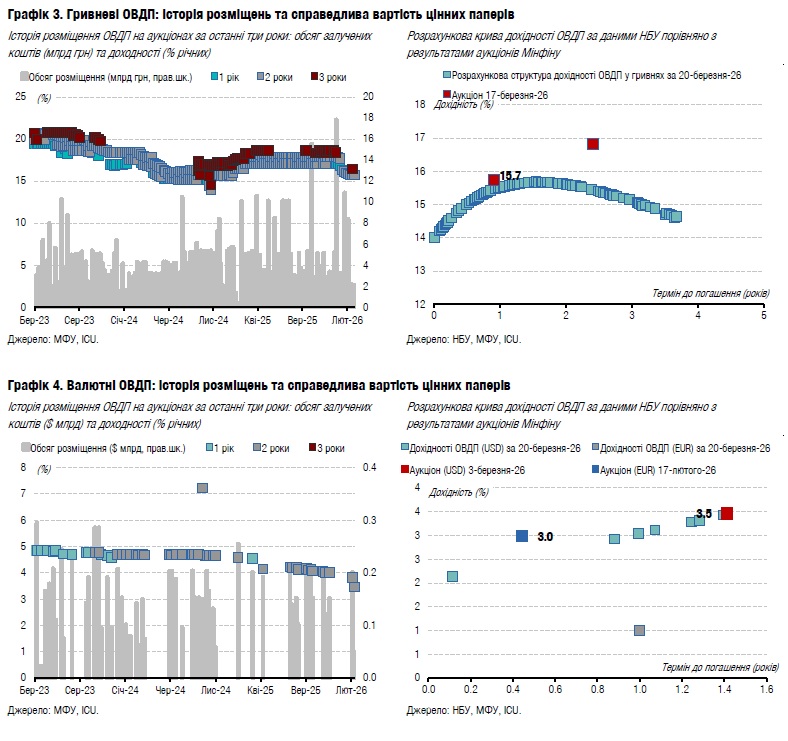

Потенціал зниження ставок за ОВДП майже вичерпано

Зниження дохідностей гривневих ОВДП на первинному та вторинному ринках майже зупинилося, надалі можливі лише ситуативні та незначні рухи в межах кількох базисних пунктів.

На минулотижневому аукціоні дохідності річних військових облігацій не змінилися, за трирічними паперами максимальна задоволена ставка знизилася на 5 б.п. до 16.15%, а середньозважена дохідність – лише на 3 б.п. до 16.13%. При цьому обсяг заявок суттєво скоротився. На річні ОВДП він був меншим за пропозицію, а за трирічними він зменшився більш ніж удвічі – з 18 млрд грн до 7 млрд грн.

За річними та трирічними паперами різниця між мінімальними та максимальними задоволеними ставками звузилася до 15 б.п. Друге цьогорічне розміщення дворічних облігацій відбуватиметься завтра, і цілком можливо, що така різниця ставок звузиться з 37 б.п. два тижні тому також до 15-20 б.п.

Вторинний ринок теж відреагував на сповільнення нисхідного руху ставок на первинних аукціонах. За даними НБУ, дохідності до погашення в угодах з тими ж інструментами, які пропонує Мінфін на аукціонах, знаходяться переважно в діапазоні 15.5%-16.8% вже два тижні.

Погляд ICU: Мінфін суттєво випередив НБУ в зниженні ставок, тож минулотижневе рішення НБУ не змінювати облікову ставку позбавляє Мінфін можливості далі знижувати дохідності гривневих інструментів. НБУ зацікавлений у підтримці належного рівня монетарних умов для збереження привабливості гривневих інструментів, тож найближчим часом ми навряд чи побачимо зниження облікової ставки. Крім того, НБУ також зауважив, що в разі посилення ризиків може навіть підвищити облікову ставку. Тому ми вважаємо, що поточні рівні дохідностей гривневих ОВДП зберігатимуться в найближчі місяці з незначними коригуваннями.

Валютний ринок

Інтервенції НБУ для підтримки гривні різко зросли

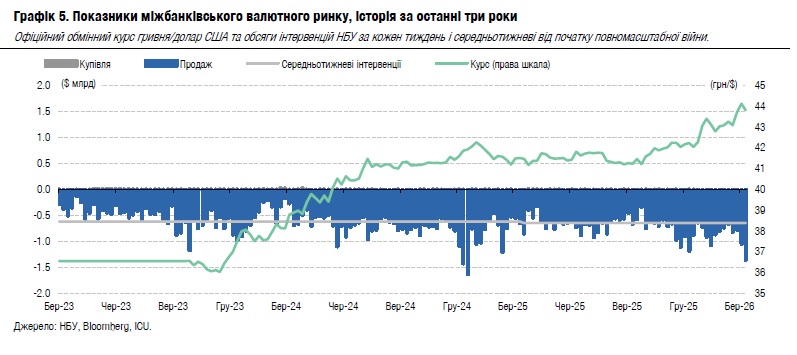

Минулого тижня НБУ продав найбільший цього року обсяг валюти, щоб втримати курс гривні нижче від позначки 44 грн/$.

Дефіцит валюти минулого тижня зріс на майже 70%. Чиста купівля склала $915 млн, зокрема на міжбанківському ринку вона зросла на 76% до $683 млн, а в роздрібному сегменті на 50% до $232 млн. Ключовою причиною стало значне зменшення продажу валюти клієнтами банків, яке збіглося з незначним, але зростанням попиту на валюту.

Інтервенції національного банку склали $1.3 млрд, що на 30% більше, ніж попереднього тижня. Це найбільший обсяг тижневих інтервенцій з грудня 2024 року.

Такими діями НБУ посилив гривню на 0.7% за тиждень, встановивши офіційний курс на сьогодні на рівні 43.82 грн/$, а на міжбанківському ринку тиждень закрився котируваннями на рівні 43.6 грн/$.

Погляд ICU: Національний банк зацікавлений у збереженні привабливості гривневих активів та забезпеченні стійкості валютного ринку, тож докладатиме зусиль для зменшення панічних настроїв і стабілізації курсу гривні на рівні менш ніж 44 грн/$. НБУ пояснює здорожчання долара США щодо більшості валют, у тому числі гривні, передусім посиленням геополітичної невизначеності, яка спричинила турбулентність на світових фінансових і товарних ринках. Наразі НБУ, за його ж словами, почувається цілком комфортно навіть із таким рівнем інтервенцій, очікуючи на суттєві надходження міжнародної допомоги в найближчі місяці. З огляду на це, ми зберігаємо свій прогноз курсу гривні наприкінці року на рівні близько 45 грн/$.

Макроекономіка

НБУ зберіг облікову ставку на рівні 15.0%

Регулятор зберіг облікову ставку на рівні 15.0%, відтермінувавши подальше пом'якшення монетарної політики на тлі ризиків посилення інфляційного тиску та погіршення інфляційних очікувань.

Після тривалого періоду зниження загальна інфляція в лютому незначно пришвидшилася до 7.6% у річному вимірі, тоді як базова інфляція збереглася на рівні 7.0%. Погіршення очікувань, імовірно, відбулося на тлі складної ситуації в енергетиці на початку року, а також одночасного здорожчання низки товарів щоденного споживання.

Упродовж останніх місяців посилилися ризики, пов'язані із загостренням геополітичної конфронтації у світі. Війна на Близькому Сході призвела до суттєвого подорожчання нафтопродуктів та газу, що вже позначилось на внутрішніх цінах в Україні. Як наслідок, траєкторія інфляції в найближчі місяці з високою ймовірністю буде дещо вищою, ніж передбачалося січневим прогнозом НБУ. Для підтримання стійкості валютного ринку, контрольованості інфляційних очікувань та процесів Національний банк зберіг облікову ставку на рівні 15.0%.

Погляд ICU: Війна в Ірані суттєво посилює проінфляційні ризики. Ми вважаємо, що наразі прогноз облікової ставки на кінець 2026 року на рівні 14.5% швидше за все буде переглянуто в бік збереження її на поточному рівні. Проте ми не вважаємо, що підвищення ставки у 2026 році є найбільш імовірним сценарієм на даному етапі.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Схожі матеріали (за тегом)

Релізи

ТОП-новини