Ринки все ще сподіваються на швидкий кінець війни на Близькому Сході

Ринки все ще сподіваються на швидкий кінець війни на Близькому Сході. Мінфін повністю рефінансує внутрішній борг. НБУ різко зменшив інтервенції. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Ринки все ще сподіваються на швидкий кінець війни на Близькому Сході

Посилення таких сподівань призвело минулого тижня до короткого бурхливого ралі акцій та облігацій.

На початку тижня розпродажі посилились на страхах ескалації конфлікту. Утім уже у вівторок на ринках відбувся розворот після надходження нових сигналів з боку Ірану та США про наміри завершити війну. Зокрема, ЗМІ повідомили, що президент Ірану Масуд Пезешкян заявив представникам ЄС про «бажання завершити війну» за умови отримання певних гарантій. На різкому посиленні оптимізму котирування продовжили зростати й у середу, незважаючи на те що перспективи врегулювання конфлікту залишались доволі туманними.

Утім Дональд Трамп розвіяв цей оптимізм увечері того ж дня під час свого звернення до нації. Він заявив, що США «дуже близькі» до досягнення своїх цілей в Ірані, утім завдадуть по Ірану «дуже жорстких ударів у найближчі два-три тижні». Також протягом тижня Трамп неодноразово заявляв, що США не планують долучатись до розблокування критичної для транспортування енергоносіїв Ормузької протоки, і що це справа лише по-справжньому зацікавлених у цьому країн. Згодом у неділю Трамп повторив загрози завдати нищівних ударів по іранській енергетичній і транспортній інфраструктурі.

Короткий передвеликодній тиждень завершився намаганнями деяких гравців скуповувати активи, користуючись зниженням цін на тлі відновлених страхів тривалої війни, і це стримало котирування від подальшого зниження. За підсумками тижня індекс S&P 500 зріс на 3.4%, Nasdaq 100 на 3.9%, Stoxx 600 на 3.7%. Дохідності десятирічних казначейських облігацій США знизились на 9 б.п. до 4.34%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, підріс за тиждень на 0.4%. Водночас за тиждень знизились ціни на нафту (-3%) і європейський природний газ (-9%), тоді як зросли ціни на золото (+4%) та інші метали.

Погляд ICU: Незважаючи на вкрай не визначені перспективи військового конфлікту на Близькому Сході, ринки зберігають надії на його близьке вирішення. Одним із головних факторів посилення цих надій минулого тижня став поки що найчіткіший з початку бойових дій офіційний сигнал від іранської сторони про бажання домовлятися. Це також могло бути головною причиною масового закриття коротких позицій у багатьох ринкових сегментах, яке посилило зростання котирувань.

А втім, відновлення роботи транспортного коридору через Ормузьку протоку залишається для світової економіки й фінансових ринків головною проблемою. У разі, якщо США вирішать завершити військові операції, але при цьому відмежуються від розблокування протоки, загроза тривалих високих світових цін на енергоносії тільки посилиться.

Ринки державних облігацій

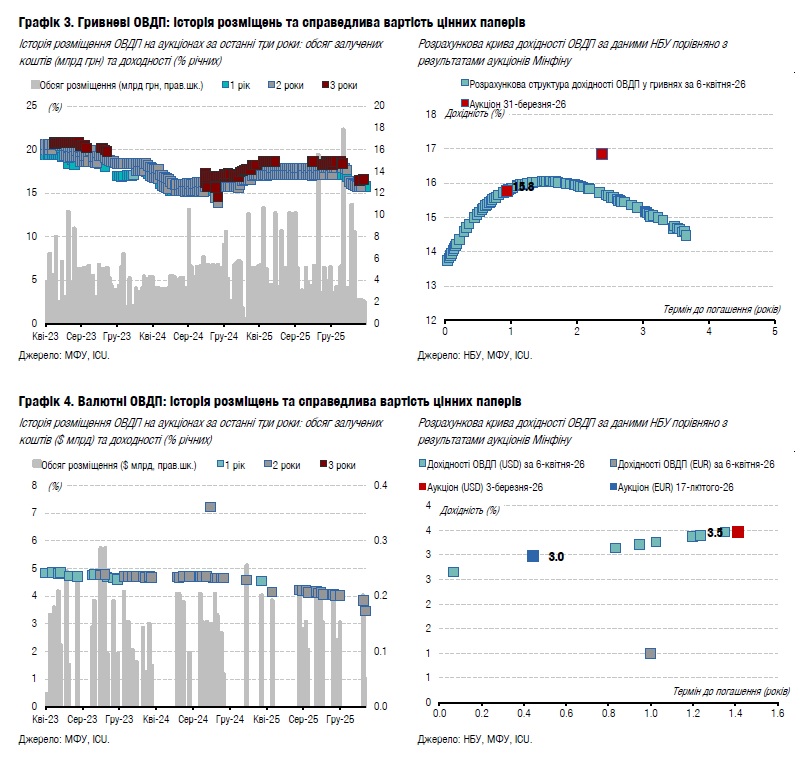

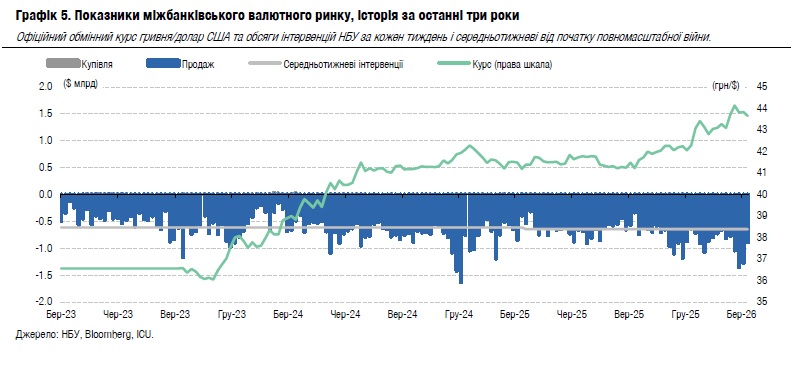

Мінфін повністю рефінансує внутрішній борг

Міністерство фінансів продовжує позичати кошти в обсягах, що перевищують погашення. Водночас чисті запозичення в березні суттєво зменшилися порівняно з січнем та лютим.

Мінфін погашав у березні виключно гривневі ОВДП загальним обсягом 21.5 млрд грн з урахуванням 8.4 млрд грн облігацій із погашенням наприкінці квітня, що були обміняні на довші папери на аукціоні в березні. Натомість на первинних аукціонах міністерство розмістило 25.6 млрд грн з урахуванням обміну. Таким чином за березень роловер гривневого боргу склав 119%. Додатково Мінфін розмістив ще $50 млн валютних ОВДП, але погашень в іноземній валюті в березні не було. У підсумку чисті запозичення в березні суттєво скоротилися до 6.3 млрд грн загалом у всіх валютах порівняно з 20.6 млрд грн у січні та 16.3 млрд грн у лютому.

Загалом за 1кв26 року рівень роловеру внутрішнього боргу становить 139%, майже аналогічно рівню за підсумками двох місяців року. У розрізі валют роловер склав 152% в гривні (162% за 2м26), 55% у доларах США (44% за 2м26), тоді як у євро наразі всі 91 млн євро – це чисті залучення.

Погляд ICU: Після двох місяців активних залучень і високого рівня рефінансування погашень Мінфін у березні зменшив чисті запозичення. Подальші плани Мінфіну визначатимуться перспективами отримання зовнішньої фінансової допомоги. Якщо ЄС затвердить кредит USL (Ukraine Support Loan) принаймні до середини травня, Мінфін і надалі буде проводити розміщення ОВДП у комфортному для себе темпі, орієнтуючись на роловер близько 100%. Однак значні затримки з наданням кредиту від ЄС можуть спонукати уряд значно збільшити запозичення на внутрішньому ринку.

Валютний ринок

НБУ різко зменшив інтервенції

Минулого тижня НБУ різко зменшив обсяг інтервенцій, хоча вони й залишилися на високому рівні. Водночас НБУ продовжив посилювати гривню.

Національний банк продовжив минулого тижня активно продавати валюту, однак загальний обсяг інтервенцій суттєво скоротився до $888 млн. Це майже аналогічно середньотижневому цьогорічному обсягу інтервенцій і на третину менше від цьогорічного максимуму, встановленого в середині березня. Всього за 1кв26 інтервенції НБУ склали $11.5 млрд, що на $2.1 млрд або 22% більше, ніж за аналогічний період 2025 року, коли НБУ продавав у середньому по $750 млн на тиждень.

Паралельно НБУ продовжував поступово посилювати гривню, встановивши офіційний курс гривні в п'ятницю на рівні 43.65 грн/$. Водночас міжбанківський ринок закрився минулого тижня котируваннями, близькими до 43.5 грн/$.

Відбувалося все це на тлі суттєвого зменшення попиту на валюту як на міжбанківському ринку, так і в роздрібному сегменті. Чиста купівля валюти клієнтами банків (юрособами) впала більше ніж на третину. Також зменшилася чиста купівля валюти і в роздрібному сегменті. Відповідно загальний дефіцит валюти зменшився на третину до $630 млн.

Погляд ICU: Національному банку вдалося задовольнити підвищений попит та зменшити занепокоєння як населення, так і учасників міжбанківського ринку. Варто відзначити, що чи не вперше чиста купівля валюти населенням на початку місяця не збільшувалася, а навпаки зменшилася. Ситуація на валютному ринку увійшла у нові реалії, спровоковані війною в Ірані, і інтервенції НБУ ще певний час можуть значно перевищувати обсяги інтервенцій в аналогічний період попереднього року. Схоже, що НБУ залишається готовим витрачати резерви в обсягах, що тримають курс нижче за 44 грн/$.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини