Ринки під тиском страхів прискорення інфляції

Ринки під тиском страхів прискорення інфляції. Спроби припинення вогню підтримали оптимізм інвесторів. На вторинному ринку виділяються дві протилежні стратегії інвестування. НБУ знову розширив коливання курсу вище за 44 грн/$. Про це йдеться у новому Фінансовому тижневику ICU.

Огляд міжнародних ринків

Ринки під тиском страхів прискорення інфляції

Перспективи врегулювання конфлікту на Близькому Сході й відкриття Ормузької протоки залишаються вкрай не визначеними. На цьому тлі набагато вища за прогнози квітнева інфляція в США спричинила розпродажі облігацій і зупинила ралі акцій.

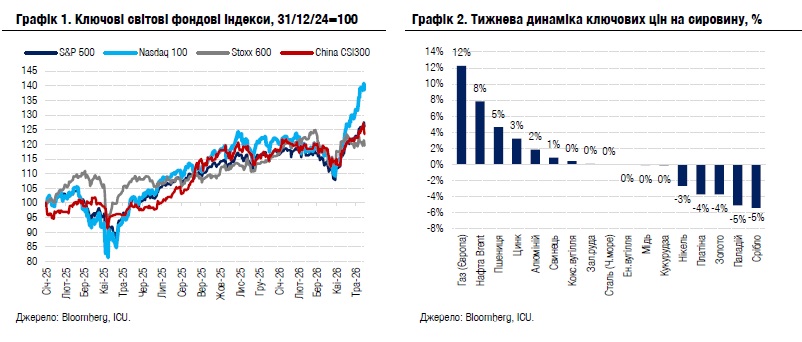

Протягом майже всього минулого тижня на ринках акцій переважали піднесені настрої завдяки високому інтересу до теми ШІ й сильним фінансовим звітам за 1кв26. Зокрема, прибутки компаній Cisco і Applied Materials значно перевершили очікування та спричинили ажіотажний попит на акції секторів програмного обладнання й виробництва напівпровідників.

Утім оприлюднення інфляційних даних у США наприкінці тижня різко змінило ситуацію. Індекс американських споживчих цін у квітні зріс на 3.8% р/р у порівнянні з передбаченими консенсус-прогнозом 3.7%, а індекс цін виробників – на 6.0% (консенсус-прогноз 4.8%). Це різко погіршило очікування подальшого зниження ставок, чому також значною мірою сприяли «яструбині» коментарі представників ФРС. Найбільш негативно на це зреагували ринки облігацій. Політична криза у Великобританії була додатковим фактором, який посилив падіння вартості суверенних облігацій розвинених країн. Дохідності десятирічних британських гілтів підскочили на 26 б.п. до 5.17%, американських казначейських облігацій – на 24 б.п. до 4.59%, німецьких бундів – на 16 б.п. до 3.17%. Індекс вартості єврооблігацій країн, що розвиваються, EMBI, впав за тиждень на 1.3%.

Розпродажі облігацій у свою чергу ще більше погіршили настрої на ринках акцій. За підсумками тижня індекс S&P500 все ж таки зміг утриматись у зеленій зоні (+0.1%) завдяки акціям енергетичного сектору (+6.8%). Під час свого візиту в Китай Дональд Трамп заявив, що США не потрібне відкриття Ормузької протоки. Це спричинило ривок угору цін на нафту (+8% за тиждень), а також акцій нафтовидобувних компаній. Водночас орієнтований на техносектор Nasdaq 100 втратив за тиждень 0.4%. Ще більше знизився європейський Stoxx 600 (-0.9%), обтяжений побоюваннями прискорення інфляції через зростання цін на енергоносії.

Зростання інфляційного тиску в США, побоювання тривалішого конфлікту на Близькому Сході, а також урядова криза у Великобританії спричинили суттєве укріплення долара США: індекс DXY зріс за тиждень на 1.4%.

Погляд ICU: Донедавна ринки відносно стримано реагували на американо-іранську війну та зберігали оптимістичні очікування щодо її близького завершення. Особливою стійкістю виділялися ринки акцій, значною мірою завдяки дуже успішному сезону фінансової звітності за 1кв26 і відновленню інтересу до теми розвитку ШІ.

Ознаки суттєвого прискорення інфляції та відсутність видимих перспектив вирішення конфлікту спонукають посилення капітуляції ринків і втечі капіталів у найменш ризикові активи – долар США й готівкові інструменти. Без покращення хоча б одного з цих двох факторів розпродажі на ринках акцій незабаром можуть посилитись услід за облігаціями, тим більш що сезон квартальної корпоративної звітності завершується, і його позитивний ефект на котирування незабаром буде вичерпано.

Ринки державних облігацій

На вторинному ринку виділяються дві протилежні стратегії інвестування

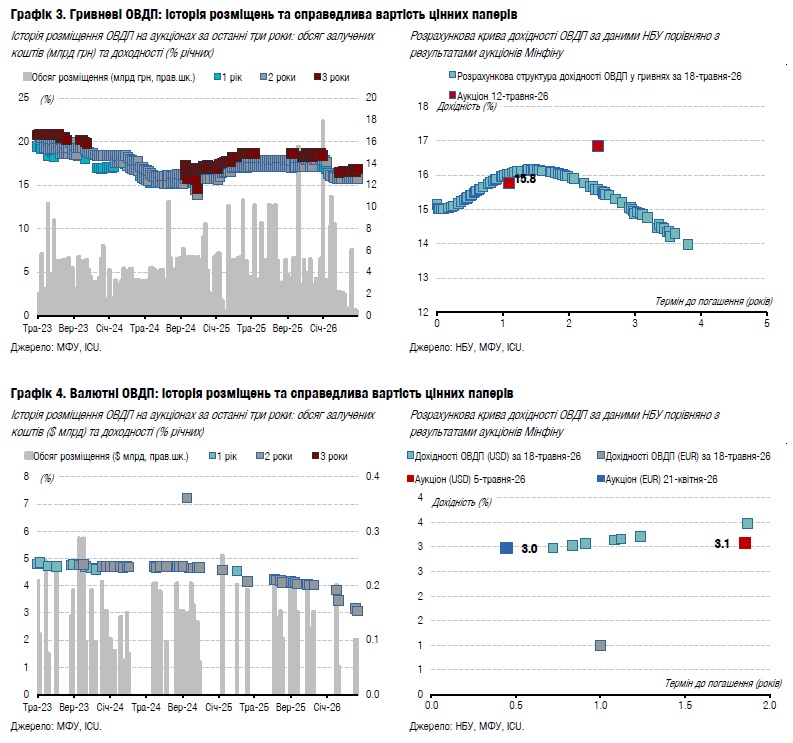

В останні кілька тижнів помітно зменшився інтерес до облігацій з терміном погашення через два роки, зміщуючись переважно у сегмент коротших термінів обігу.

Минулого тижня торги гривневими ОВДП розподілялися майже порівну між облігаціями з погашенням до та понад 12 місяців, тоді як у попередні місяці частка паперів з терміном обігу більше року становила в середньому 62%, сягаючи навіть 77% у окремі тижні.

Частка облігацій з терміном обігу до шести місяців минулого тижня становила 25%, а від шести місяців і до року включно – 27%, тоді як у березні та квітні ці частки переважно коливалися значно нижче 20%. Значно менше, але також зросла частки у торгах трирічних ОВДП – до 26% після коливання у квітні нижче 20%, та чотрирічних – до 6% з нуля наприкінці квітня. Водночас частка дворічних облігацій скоротилася минулого тижня до 16% з 40-63% у квітні.

Погляд ICU: Нещодавно оприлюднений Національним банком оновлений макропрогноз припускає, що облікова ставка не змінюватиметься в найближчі 12 місяців, до того ж є низка ризиків, які можуть спонукати НБУ її підвищити. Тож очікування інвесторів розділилися, що й призвело до помітно діаметральних підходів до інвестування. Частина інвесторів очікує підвищення ставок, тож інвестують у коротші папери (до шести місяців), щоб після їхнього погашення реінвестувати в ОВДП за вищими ставками. Інша ж частина інвесторів і далі прагне зафіксувати поточні дохідності на довший строк, очікуючи, що, якщо підвищення облікової ставки і відбудеться, воно не буде довготривалим, а Мінфін може відреагувати на нього мінімально, піднявши дохідності лише за короткими паперами, або ж не відреагувати взагалі.

Спроби припинення вогню підтримали оптимізм інвесторів

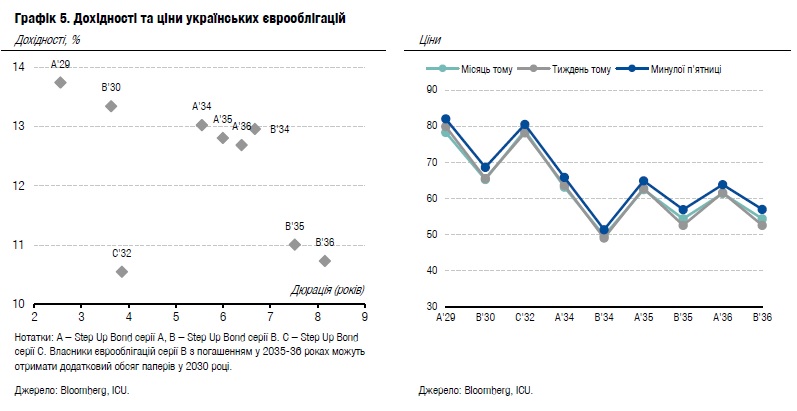

Минулого тижня українські єврооблігації помітно подорожчали на очікуваннях, що короткочасне припинення вогню може перерости у відновлений переговорний процес.

На початку травня Україна запропонувала припинення вогню з 6 числа, однак росія проігнорувала цю пропозицію. Натомість США запропонували припинення вогню з 9 до 11 травня, на яке погодилися обидві сторони. Пропозиція передбачала також масштабний обмін полоненими.

Така домовленість позитивно вплинула на настрої бондхолдерів, адже Україна, зокрема, не відкидала можливість продовжити припинення вогню й після 11 числа. Чергові заяви путіна про готовність до переговорів і зустрічі з Президентом України для фіналізації угоди суттєво підтримали позитивний настрій інвесторів.

Підвищений оптимізм тривав до четверга, і за ці кілька днів ціни єврооблігацій виросли на 4-11% залежно від випуску, в середньому – на понад 6%. Відбувалося це на тлі незначного зниження у ці дні індексу облігацій країн, що розвиваються, – EMBI.

Однак подальше погіршення глобального сентимент до ринків, що розвиваються (у п’ятницю індекс EMBI знизився одразу на 0.7%), підвищення цін за тиждень склало в середньому менш ніж 5%, а в залежності від випуску від 3% до 8%.

Погляд ICU: росія погодилася на припинення вогню, запропоноване США, виключно з метою безпечно провести масові заходи 9 травня та згодом повернулася до масованих обстрілів та типової агресивної риторики щодо Донбасу. Це продемонструвало інвесторам, що припинення вогню не буде продовжено й найближчим часом якихось суттєвих змін у переговорному процесі не відбуватиметься, тож українські папери повернулися під вплив глобального сентименту до ринків, що розвиваються.

Валютний ринок

НБУ знову розширив коливання курсу вище за 44 грн/$

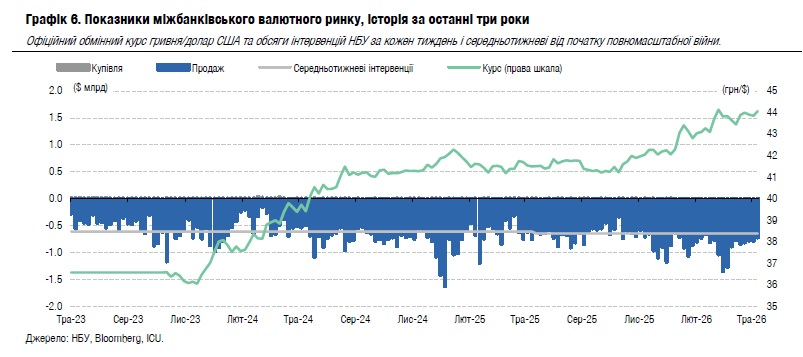

Минулого тижня НБУ дозволяв мінімальні коливання курсу гривні до долара США й лише в п'ятницю дозволив йому перетнути рівень 44 грн/$.

З понеділка по четвер НБУ дозволяв коливання курсу в межах кількох копійок трошки нижче від 44 грн/$, але вже в п'ятницю Національний банк встановив офіційний курс на сьогодні 44.07 грн/$, утретє цього року на рівні, вищому за 44 грн.

За чотири робочі дні минулого тижня дефіцит валюти складав лише $364 млн, що майже на чверть менше від аналогічного періоду попереднього тижня. За цей час інтервенції склали приблизно $570 млн, а загалом за тиждень знизилися на 8% до $718 млн, що на 16% нижче від цьогорічного середньотижневого обсягу.

Погляд ICU: Після того як НБУ майже два тижні дозволяв коливання лише в діапазоні 43.85-43.95 грн/$, минулої п'ятниці вирішив дещо розширити його, але без особливих причин для цього. Проте рівень знову не перевищив березневих максимумів. Інтервенції були приблизно однаковими щодня впродовж тижня, а дефіцит валюти продовжив зменшуватися. Це демонструє бажання НБУ дозволяти більшу волатильність курсу, особливо напередодні візиту місії МВФ, однак без явного апетиту до швидкої девальвації гривні.

Ця аналітична публікація, підготовлена у ТОВ «Інвестиційний капітал Україна», не є інвестиційною порадою або пропозицією продати чи купити будь-який фінансовий інструмент. Публікацію не може відтворити, поширити або опублікувати будь-яка особа для будь-яких цілей без попередньої згоди ТОВ «Інвестиційний капітал Україна». Усі права захищено.

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини