Самовільне виведення

Банкіри хочуть убезпечити себе від втрати іпотечних застав. Незалежна асоціація банків України звернулася до Верховної Ради з пропозицією внести до законодавства ряд норм, необхідних для вирішення проблеми банківської системи. Серед них є норма про те, щоб навіть у випадку самовільної реконструкції або перепланування позичальником об'єкта нерухомості, який перебуває в заставі, він залишався в іпотечній заставі банку. Асоціація посилається на випадки визнання в суді недійсними договорів іпотеки на тій підставі, що площа будівлі, переданої в іпотеку, була незаконно збільшена самим же позичальником.

З цим стикався Укрсоцбанк в ході судового розгляду з мережею ресторанів швидкого харчування «Пузата хата». У 2010 році Господарський суд Києва визнав недійсним іпотечний договір і вивів з реєстру нерухомого майна ресторан біля Бессарабського ринку. Підставою став той факт, що площа будівлі була незаконно збільшена на 108,9 кв. м ще в 2003 році. Тому на момент підписання договору реально не існувало будівлі площею 1,01 тис. кв. м, як було офіційно зазначено в договорі. «Такі випадки трапляються і складають десь 25-30% від загального кредитного портфеля під забезпечення іпотекою», – пояснює головний юрисконсульт управління підтримки мережі з повернення проблемної заборгованості клієнтів роздрібного бізнесу Укрсоцбанку Олександр Голинський.

Щоб ліквідувати цю лазівку, НАБУ пропонує внести зміни до законів «Про іпотеку», «Про держреєстрацію прав на нерухоме майно та їх обтяжень» і Цивільний кодекс. Буде прописано, що «іпотека» зберігається на самовільно побудовані, реконструйовані і переплановані об'єкти.

Боротьба з шахрайством

Випадки виведення застав з-під іпотеки не рідкісні. «У практиці нашого банку їх було кілька. При цьому в суді нам вдалося встановити факт того, що видозмінений об'єкт є предметом іпотеки, спочатку переданим у забезпечення кредиту, а згодом – звернути стягнення на дану нерухомість», – говорить директор департаменту стягнення заборгованості в судовому порядку банку «Фінанси та Кредит» Олег Андрієвський.

При цьому існують різні способи виведення застав. «Йдеться не тільки, наприклад, про самовільне збільшення площі, а й про розподіл предмета іпотеки на декілька об'єктів, отримання кількох свідоцтв на право власності, і, як наслідок, зникнення, за документами, предмета іпотеки в первісному його вигляді. Такі випадки зустрічаються не часто, але вони є», – зазначає начальник управління кредитування фізичних осіб банку «Хрещатик» Олена Трояновська.

Банкіри пояснюють, що якщо пропоновані НАБУ зміни будуть внесені в законодавство, їм не доведеться докладати додаткових зусиль для боротьби з подібним шахрайством. «Дані зміни виключать можливість, хоч і незначну, на згаданих підставах оскаржувати дію договорів іпотеки», – говорить начальник сектору юридичної підтримки клієнтів – фізичних осіб ОТП Банку Ярослав Кордяк. «Позичальник просто не зможе подати позовну заяву до суду з вимогою визнати договір застави недійсним», – говорить радник голови правління Євробанку Василь Невмержицький.

Крім того, це дозволить знизити витрати банків. «Банки зможуть трохи зекономити, скоротивши витрати на виїзні перевірки об'єктів застави. Не скажу, що всі установи неухильно дотримувалися власного регламенту перевірок, але досі цьому питанню приділялося багато уваги. Якщо зміни будуть внесені, виїзні перевірки можна буде робити рідше», – додає експерт.

Клієнтські переваги

Ці зміни можуть бути корисні і для позичальників, наприклад, у випадку законної реконструкції об'єкта нерухомості. Тоді його вартість може бути підвищена, що дозволить вивести із застави інші об'єкти або уникнути проблеми довнесення застав у разі їх знецінення.

«Теоретично, якщо реконструкція буде проведена з дотриманням усіх норм і документально оформлена, банк може взяти до уваги зміни. Згоду на продаж об'єкта застави отримати зовсім нескладно: якщо позичальник не може виконувати зобов'язання за кредитом і готовий здійснити продаж, згідно з усіма вимогами кредитора, банк охоче піде йому назустріч. Але якщо реконструкція проведена самовільно, без оформлення усіх необхідних документів, її проведення ніяк не враховуватиметься у вартості об'єкта застави», – каже Василь Невмержицький.

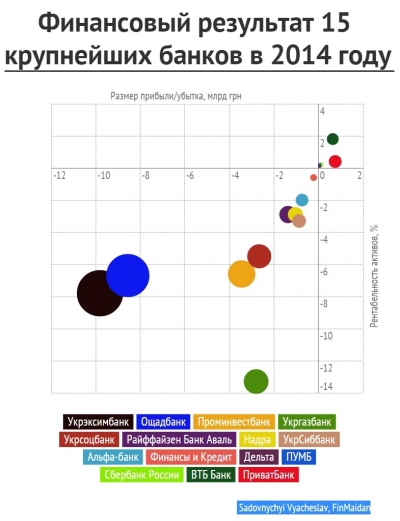

Минулий 2014 рік став для України найскладнішим з моменту здобуття нею незалежності в 1991-му. Непростим він виявився і для банківського ринку. Фінансові, валютні, економічні та військово-політичні потрясіння відбилися і на діяльності банків – і не найкращим чином. У п'ятницю остання з 15 найкрупніших установ опублікувала фінансову звітність за IV квартал. Тепер можна підбити підсумки: з 15 банків дві третини закінчили рік зі збитками в 31,52 млрд грн і лише третина – з сумарним прибутком всього 1,6 млрд грн. Ці дані не є секретом ні для фінансистів, ні для журналістів, які регулярно вивчають фінансові звіти банків.

Державні втрати

Найбільші банки країни минулоріч втратили 30 млрд грн. На державні установи припало 21,1 млрд грн – найбільших збитків зазнав Укрексімбанк (-9,8 млрд грн). Із звітності банку випливає, що втрати викликані формуванням резервів під проблемні кредити. На це протягом року було витрачено 17 млрд грн. А портфель безнадійних кредитів Укрексімбанку досяг 22,4 млрд грн. У банку не прокоментували FinMaidan свій негативний фінансовий результат.

На другому місці опинився Ощадбанк – він втратив 8,5 млрд грн, також через витрати на резерви (12,2 млрд грн). Держбанк за минулої влади кредитував будівництво сонячних електростанцій в Криму, але після анексії Росією півострова обслуговування боргу припинилося. «Якби не сталася окупація Криму, наш прибуток досяг би 1,1 млрд грн», – заявив голова правління Ощадбанку Андрій Пишний. Втрати Укргазбанку (-2,8 млрд грн) істотні, але в рази менші. Менеджмент банку пояснив це погіршенням якості кредитного портфеля через анексію Криму, неплатоспроможність боржників, а також знеціненням основних коштів на сході країни.

Незважаючи на такі великі втрати, держава в особі Кабміну та НБУ гарантує банкам регулярну підтримку. Ощадбанк вже одержав у капітал 11,6 млрд грн, капітал Укрексімбанку планується збільшити на 5 млрд грн, а Укргазбанк потребує 4 млрд грн.

Резервні списання

Третє місце за збитками посів Промінвестбанк (-3,45 млрд грн). «Чистий прибуток банку, отриманий за дев'ять місяців, склав 1,077 млрд грн, однак необхідність резервування сформувала за підсумками чотирьох кварталів технічний збиток у 4,531 млрд грн», – заявили в прес-службі.

Теза «якби не анексія Криму, війна на Донбасі і девальвація гривні, то ми б залишилися прибутковими» проходить червоною ниткою через виправдувальні релізи практично кожного банку. «Це був об'єктивно важкий рік. Анексія Криму, військові дії на Донбасі стали каталізатором погіршення фінансового стану в країні. Ми були змушені у 2014 році сформувати 2,8 млрд грн резервів під знецінення кредитів, що призвело до річних збитків у 2,6 млрд грн, – розповідає фінансовий директор Укрсоцбанку Джакомо Волпі. – Такий обсяг резервів створює значну «подушку» для покриття ризиків, які можуть з'явитися в майбутньому».

У Райффайзен Банку Аваль (збиток 1,37 млрд грн) говорять, що девальвація гривні для них означає не тільки збиток, але й додатковий заробіток. «Банк володіє портфелем українських державних облігацій, прив'язаних до долара, вартість яких підвищується з подорожчанням долара проти гривні. Де-факто значна частка збитків, викликаних переоцінкою валютної позиції, була компенсована в 2014 році шляхом виплати першої частини облігацій, прив'язаних до долара, а інша частина на даний час враховується як частка капіталу і знайде відображення в майбутніх звітах про прибутки й збитки», – повідомили в прес-службі Райффайзен Банку Аваль.

Ренкінг найбільших банків за фінансовим результатом за 2014 рік, млрд грн

| № | Банк | Фінансовий результат | Активи |

| 1 | ПриватБанк | 0,75 | 204,59 |

| 2 | ВТБ Банк | 0,64 | 36,50 |

| 3 | Сбербанк Росії | 0,11 | 46,74 |

| 4 | ПУМБ | 0,05 | 35,44 |

| 5 | "Дельта" | 0,05 | 60,30 |

| 6 | "Фінанси та Кредит" | -0,22 | 34,20 |

| 7 | Альфа-банк | -0,74 | 36,69 |

| 8 | УкрСиббанк | -0,87 | 26,34 |

| 9 | "Надра" | -1,04 | 35,88 |

| 10 | Райффайзен Банк Аваль | -1,37 | 46,86 |

| 11 | Укрсоцбанк | -2,66 | 48,26 |

| 12 | Укргазбанк | -2,80 | 21,03 |

| 13 | Промінвестбанк | -3,45 | 52,66 |

| 14 | Ощадбанк | -8,56 | 128,10 |

| 15 | Укрексімбанк | -9,81 | 126,00 |

Вийшли в плюс

Прибуток минулого року заробили лише п'ять найбільших установ: ПриватБанк (749 млн грн), ВТБ Банк (642 млн грн), Сбербанк Росії (108 млн грн), ПУМБ (54 млн грн) і, несподівано, банк «Дельта» (46 млн грн), який вже рік відчуває складнощі з поверненням депозитів. «Дельта Банк зміг отримати прибуток у зв'язку зі збільшенням доходів: процентні доходи збільшилися на 41% – 1,9 млрд грн, комісійні – на 10% (315 млн грн), інші операційні доходи – на 248% (1,1 млрд грн). Це результат діяльності з реалізації кредитів клієнтів. Доходи з повернення раніше списаних активів збільшилися на 323% (432 млн грн)», – повідомили в прес-службі банку.

ПриватБанк також постраждав від кризи, але для його бізнесу ці втрати були некритичними. «У нас прибуток за рахунок роздрібу і грамотного управління ризиками. Усі необхідні резерви були створені, як і в інших», – зазначив прес-секретар ПриватБанку Олег Серга. З прибутком закінчив рік і ПУМБ донецького бізнесмена Ріната Ахметова. «Нам довелося значно перебудувати бізнес-модель, провести колосальну роботу з підвищення ефективності й сформувати великий обсяг резервів, у першу чергу по Криму та східному регіону. Ми змогли збільшити наш операційний дохід з 2,4 млрд грн до 3,7 млрд грн, стали пильніше контролювати усі витрати банку. У минулому ПУМБ отримав рекордне співвідношення операційного доходу до витрат (коефіцієнт С/I склав 30,7%) – на кожну витрачену гривню операційних витрат ми заробили 3 грн доходу», – пояснює голова правління ПУМБ Сергій Черненко.

Сумне майбутнє

Банкіри досить песимістично оцінюють потенційні ризики 2015 року. Стрес-тест, який був проведений минулого року, не враховував втрати в Криму та на Донбасі. Але навіть без цих факторів він виявив потребу в докапіталізації найбільших банків на 56 млрд грн. Це означає, що загроза отримання збитків зберігатиметься увесь нинішній рік. До того ж зараз обговорюється ідея другого стрес-тесту, яка покаже реальну потребу банків у капіталі.

Складно банкам буде генерувати прибуток від операційної діяльності, оскільки рецесія економіки поступово погіршує їх кредитні портфелі. «Кредитування в 2015 році буде все ще обмежено. У першу чергу це пов'язано з економічною ситуацією в країні: зростання ВВП цього року не очікується, а отже, і реальні доходи населення не зростатимуть. Збережеться тенденція минулого року: банки сконцентруються на роботі з проблемною заборгованістю і продовжать оптимізувати витрати», – говорить перший заступник голови правління Укрсоцбанку Тамара Савощенко.

* Розмір кулі і її розташування по осі X ідентичні розміру прибутку/збитку банку за 2014 рік. Вісь Y показує рентабельність активів кожного з банків - який відсоток від розміру активів становить прибуток або збиток банку, тобто скільки він заробляє або втрачає на кожній 1 грн активів. Виходячи з цього найбільш збитковим за показником рентабельності активів стає Укргазбанк, а найприбутковішим - ВТБ Банк, тоді як за розміром фінансового результату ці місця займають Укрексімбанк і ПриватБанк відповідно.

Страховики понад усе

Новим главою Нацкомісії, що здійснює держрегулювання у сфері ринків фінансових послуг, став Ігор Пашко, а її членами – Ольга Гурбич, Ольга Максимчук, Денис Яструба і Олександр Зальотов. Попередній склад комісії ще в жовтні звільнився за власним бажанням, аби не підпасти під дію люстрації. А тимчасовий в.о. глави Максим Поляков пройшов до парламенту. Члена комісії Віктора Берліна було звільнено лише 30 січня.

Головною відмінністю нинішнього складу регулятора від попередніх є призначення на керівні посади фахівців страхового ринку. Ольга Гурбич була директором департаменту страхових продуктів СК «Allianz Україна», Денис Яструба – юристом СК «Країна», Ольга Максимчук відповідала за андерайтинг, методологію та перестрахування в СГ «ТАС», де вона була заступником голови. Олександр Зальотов минулого року став президентом Ліги страхових організацій України. Представників лізингових, факторингових компаній, а також кредитних спілок до складу членів комісії Петро Порошенко не включив.

Колишній співробітник Укрексімбанку, Укрінбанку та Правекс-банку Ігор Пашко майже невідомий страховому ринку, тому виникають сумніви у можливості необхідних змін. «Більшість нових членів комісії – це гарні виконавці: андерайтери, юристи. Наприклад, я брав на роботу в СК «Провідна» Ольгу Максимчук, можу дати їй лише позитивні характеристики. Але щоб змінити ситуацію на небанківському фінансовому ринку, потрібні кардинальні зміни і жорсткі рішення», – говорить FinMaidan голова комісії зі страхування Українського товариства фінансових аналітиків В'ячеслав Черняховський. «До складу регулятора увійшли люди, що працюють на страховому ринку. Але, як і раніше, з нами ніхто не радився, кандидатури не обговорював, наші побажання не враховував. Є склад комісії, але немає ідеології, якої ця комісія буде дотримуватися. А якщо немає ідеології, то немає і особливих надій на зміни на ринку», – нарікає генеральний директор Української федерації страхування Галина Третякова. До того ж учасники ринку не хотіли б посилення окремих компаній за рахунок інших, адже відомо, що СК «Країна» належить Петру Порошенку, а СГ «ТАС» – Сергію Тігіпку.

Олександр Зальотов у 2014 року став радником голови Нацкомфінпослуг. «Йому навіть виділили кабінет в комісії», – сказало FinMaidan джерело в комісії. Більш того, 27 січня Олександр Зальотов заявив, що «кулуарне призначення керівників Нацкомфінпослуг суперечить духу реформ», тому відбір кандидатів необхідно здійснювати прозоро. «Кожен кандидат повинен ознайомити громадськість з програмою невідкладних заходів з реформування страхового ринку, а також підписати меморандум про взаємодію і спільні дії c інститутами громадянського суспільства в частині реформування страхового ринку», – стверджував він.

Ставка на фондовий ринок

Нацкомісію з цінних паперів та фондового ринку очолив Тимур Хромаєв – один із засновників ІК «Арта», де він займався корпоративними фінансами, інвестиційним банкінгом, торгівлею цінними паперами і управлінням активами. Він має досвід роботи в банках «ТАС-Інвестбанк» і «НРБ-Україна», а також в уряді: у 1997-2001 роках він працював у Міністерстві фінансів, в тому числі начальником управління ринків капіталу.

Попередній голова Дмитро Тевелєв, а також члени комісії Олексій Петрашко, Олексій Тарасенко, Євген Воропаєв і Анатолій Амелін були звільнені в рамках люстрації. Замість них членами НКЦПФР стали Юрій Буца, Ігор Назарчук, Олександр Панченко та Дмитро Тарабакін.

Двоє з них – Юрій Буца та Ігор Назарчук – мають досвід роботи в комісії. Юрій Буца – син заступника міністра оборони Богдана Буци, який обіймав посаду міністра Кабміну в уряді Юрія Єханурова. Кандидатуру Юрія Буци влітку минулого року міністр економіки Павло Шеремета пропонував на посаду заступника міністра економрозвитку з питань євроінтеграції. Ігор Назарчук, який був начальником відділу розвитку законодавства ДКЦПФР, зараз працює в адвокатській фірмі «Васько і Назарчук» і спеціалізується в галузі цивільного, банківського, фінансового та корпоративного права, інвестицій та цінних паперів.

Дмитро Тарабакін та Олександр Панченко – широко відомі як активні учасники фондового ринку. Дмитро Тарабакін є керуючим директором ІК «Драгон Капітал» і брав участь у процесі створення біржі ПФТС. Олександр Панченко в 2008 році очолив компанію «Трійка Діалог Україна», де відповідав за управління активами, НПФ та ІСІ. До цього працював в інвестиційній групі «Міленіум Капітал» та ІК «Проспект Інвестментс».

Новий склад комісії може продовжити реформи, розпочаті попереднім складом НКЦПФР. «У мене з'явився привід порадіти за майбутнє фондового ринку України. Він вперше за останні п'ять років потрапив у фокус уваги Адміністрації президента. Як ми не билися, не старалися, але ні фондовий ринок, ні нас не помічали. А програма розвитку фондового ринку перекидалася з Кабміну до Адміністрації президента і назад зі словами: «Не на часі». Але все, слава Богу, змінюється», – говорить FinMaidan екс-член комісії Анатолій Амелін.

Заступник голови Адміністрації президента Дмитро Шимків, представляючи співробітникам НКЦПФР їхнє нове керівництво, позначив ключові завдання: боротьба з корупцією, підвищення довіри до ринку і наповнення його інструментами, фінансування комісії учасниками ринку, розвиток напрямку іноземних цінних паперів, у тому числі міжнародних фінансових організацій, а також впровадження електронного документообігу. «Ми вже налагодили співпрацю з НБУ: якщо перші документи, необхідні для запуску ф'ючерсів, ми погоджували з Нацбанком кілька тижнів, то потім справа йшла набагато швидше. Сподіваюся, новий склад комісії продовжить розпочаті процеси», – вірить голова правління «Української біржі» Олег Ткаченко.

Очікування ринку цілком виправдані. Наприклад, Дмитро Тарабакін в «Драгон Капітал» більше 3,5 років працював над запуском в Україні подвійного лістингу – сьогодні його вже колишній роботодавець вивів на «Українську біржу» акції компанії «Миронівський хлібопродукт». Сам Дмитро Тарабакін активно пропонував державі «свій досвід». У квітні минулого року він направив листа прем'єр-міністру Арсенію Яценюку, в якому пропонував взяти на себе управління фондовим ринком, «якщо ви бачите необхідність у такому досвіді у вашому уряді й готові дати політичну підтримку реформам». А наприкінці грудня Рада Професійної асоціації реєстраторів і депозитаріїв пропонувала призначити Дмитра Тарабакина главою НКЦПФР.

«В цілому глава і нові члени комісії – люди з ринку, які, очевидно, досить ясно розуміють поточну ситуацію та виклики, що стоять перед фондовим ринком, конкретні напрямки реформ, які потрібно реалізовувати, а не повторювати це слово, як мантру. Тому хотілося б побажати новопризначеному керівництву регулятора якомога швидше ухвалити програму розвитку ринку і створити умови для її оперативного виконання. Але не варто забувати, що НКЦПФР – це не тільки голова та члени, але ще кілька сотень професіоналів. І ефективність їхньої роботи залежить, звичайно, не від персоналій, а від поставлених цілей», – вважає глава біржі «Перспектива» Станіслав Шишков. Схожа думка і у іншого учасника ринку. «Я особисто знаю лише двох людей, в яких можна не сумніватись. Думку про всю комісію можна буде скласти за підсумками. Кожний окремо може бути гарним професіоналом, але чи вийде із них команда - побачимо дуже швидко», – каже керуючий директор ІГ «Універ» Олексій Сухоруков.

Комерційні банки шукають і знаходять нові аргументи проти переведення бюджетних установ на обслуговування в державні банки. І хоча цій ініціативі уряду вже майже рік, приватні банки досі не можуть назвати ані розмір понесених втрат, ані кількість клієнтів, що пішли від них. Їхні ключові побоювання – погіршення якості роздрібного кредитного портфеля і відтік депозитів.

У парламенті пропонують знизити вдвічі вартість ОСЦПВ для міжнародних перевізників, які укладають річні договори страхування «Зелена карта». Ця ініціатива аргументується тим, що такі автомобілі більшу частину часу перебувають за межами України. Страховики здивовані: у них і так є інструменти, що дозволяють здешевити вартість страхових послуг для міжнародних перевізників.

Найбільше в 2014 році було видано кредитів рефінансування – 240 на суму 45,1 млрд грн. Бнки активно залучали гроші для підтримки ліквідності: НБУ видав 75 позик на 23,04 млрд грн. 52 кредити РЕПО потягнули ще на 19,28 млрд грн. Нацбанк видав 45 стабілізаційних кредитів на 28,17 млрд грн (див. статтю "НБУ потрапив під роздачу").

Мова йде про кредити на термін понад 30 днів (дані по коротких боргах все також не розголошуються). Відсутні дані про ставки кредитів і терміни, на які вони видані, що не дозволяє розрахувати зміну заборгованості банків перед НБУ. А це принциповий момент. Навіть в релізі НБУ, присвяченому публікації цих даних, робиться акцент на тому, що «чисте сальдо виданих і повернутих кредитів у 2014 році склало 32,83 млрд грн».

За всіма 75 банками (на початок 2014 ліцензію мали 180 банків), що отримали кредити, подібнесальдо НБУ не опублікував, що істотно знижує репрезентативність даних.

Тому НБУ варто оприлюднювати не лише суму виданих кредитів, а й обсяг погашених у ці ж періоди позик, щоб клієнти банків могли відслідковувати динаміку зростання або скорочення заборгованості банків перед НБУ.

«Українська біржа» вчора запустила торги ф'ючерсами на долар і золото, а тиждень тому ф'ючерси на долар і євро з'явилися на біржі «Перспектива». Вже за тиждень почнеться «подвійний лістинг» для акцій «Укрпродукту» і «Миронівського хлібопродукту», які торгуються на Лондонській фондовій біржі. Хоча зараз не найкращий час для інвестицій, торговці сподіваються, що нові інструменти дозволять зацікавити нових покупців.

Енергобанк поки залишається у власності російського бізнесмена Анатолія Данилицького. Іноземні покупці банку розірвали угоду через проблеми, які не вдалося виявити на етапі аудиту установи, яку хотіли придбати. Некоректна фінансова звітність – одна з основних проблем ринку, нарікають його учасники.

Фінансове розчарування

Правління консорціуму інвесторів сінгапурської холдингової компанії ES2 Holding відмовилося від купівлі Енергобанку. Бенефіціаром банку залишається російський бізнесмен Анатолій Данилицький. «Представники ES2 Holding під час роботи в банку протягом останніх декількох тижнів неодноразово не могли отримати своєчасну або задовільну відповідь від керівництва банку з ряду питань», – йдеться в повідомленні ES2 Holding.

Виникли також інші питання, які «суворо обмежували спектр діяльності потенційних інвесторів». «Саботаж частини менеджменту і різні «сюрпризи», які постійно виникали, змусили нас зафіксувати дану картину і вийти з угоди. Думаю, що і Анатолія Данилицького, і нас, і наглядову раду ввели в оману щодо реального стану справ», – сказав FinMaidan керуючий директор ES2 Holding Володимир Куцев.

Рішення про купівлю Енергобанку було прийнято наприкінці грудня, і вже до нового року сторони хотіли закрити операцію (див. «Інвестори підзарядяться»). Інвестори планували вкласти в розвиток банку $100 млн. Джерело в банку повідомило, що причиною скасування угоди стала «діра» в балансі. «За фактом ми побачили, м'яко кажучи, не зовсім те, що банк показав у звітності. З установи попросту виводилися кошти», – говорить співрозмовник FinMaidan.

Суму втрат у ES2 Holding не називають, однак джерело на ринку, знайоме з ситуацією в Енергобанку, повідомило, що ще в травні 2014 року обсяг проблем у банку оцінювався у 200 млн грн. «По ряду кредитів у заставі у банку були «сміттєві» цінні папери – як правило, інвестиційні сертифікати. Вже тоді Анатолій Данилицький шукав покупців на свій актив. Але мова не йшла про повний вихід з бізнесу: він хотів продати частку», – сказав співрозмовник.

Вже на початку 2015-го клієнти звинуватили банк у затримці платежів. 26 січня про це заявили керівники київської компанії «НТЦ Бірюза», миколаївської групи компаній «Прометей» і житомирського ПП «Фірма ІмпортТехноСервіс». За даними FinMaidan, рішення про призупинення клієнтських платежів було ініційовано покупцем.

Після зриву угоди з Енергобанком інвестори продовжать пошуки активу для купівлі. «Ми будемо продовжувати шукати банк, з яким побудуємо свій бізнес», – сказав Володимир Куцев.

Системна помилка

Фінансисти визнають, що недостовірна звітність – одна з ключових проблем банківського сектора. «Коли є можливість показувати ситуацію не зовсім так, як є насправді, це викликає кризу довіри на ринку, оскільки учасники ринку не можуть розпізнати реальний стан справ у банку-партнера. У своїй практиці ми періодично стикаємося з цим явищем і вже неодноразово були свідками ситуації, коли показники роботи в звітності банку різко змінювалися. У таких випадках ми переводимо рейтинги в режим моніторингу і більше уваги приділяємо оперативній звітності, не квартальній, а щомісячній і навіть щоденній», – розповідає головний фінансовий аналітик рейтингового агентства «Експерт-Рейтинг» Віталій Шапран. Він рекомендує покупцям банків залучати аудиторів: «Саме на них покладено функцію підтвердження звітності».

Втім, аудиторам теж не завжди вдається адекватно оцінити ситуацію. Вже після купівлі Вадимом Новинським банку «Форум» у німецького Commerzbank виявилося, що ситуація в банку гірша, ніж заявлялося. Новий власник навіть хотів анулювати угоду, щоб не платити, і подав у Міжнародний кримінальний суд (ICC) позов на Commerzbank.

Але врятувати установу так і не вдалося: через менш ніж два роки в банк «Форум» було введено тимчасову адміністрацію, пізніше почалася його ліквідація. «Зрозуміло одне, що крім мікроситуації в активі, що купується, є і макроісторія, а саме: Україні необхідно терміново лібералізувати фінансове законодавство і допустити українські банки в Euroclear. Це точно стабілізує структуру активів усіх кредитних організацій країни і створить приплив ліквідності до фінансового сектора», – вважає Володимир Куцев.

Кредити Нацбанку перестали бути таємницею – регулятор оприлюднив інформацію про те, скільки грошей і яким саме банкам він видав у минулому році. При цьому він не розкрив дані про приріст заборгованості конкретних банків, що не дозволяє з'ясувати, чи змогли вони потім поповнити на ринку дефіцит ліквідності. Але й оприлюднені дані цікаві: «російські» банки отримали 6 млрд грн, а банки, у які вводили тимчасові адміністрації, – 13,2 млрд грн.

Незручна інформація

Національний банк розкрив інформацію про суми грошей, які він під час кризи позичив кожному з банків. Досі ці дані були банківською таємницею, але в грудні було внесено зміни до ст. 68 закону «Про Національний банк України». «Ми півроку добивалися скасування банківської таємниці щодо рефінансу. В антикризовому пакеті був прийнятий закон про її скасування, тепер ми зможемо назвати імена усіх, кому видавався рефінанс», – заявила тоді глава НБУ Валерія Гонтарєва.

НБУ у вівторок опублікував помісячні дані за 2014 рік. Найбільше було видано кредитів рефінансування – 240 на суму 45,1 млрд грн. Також банки активно залучали гроші для підтримки ліквідності: НБУ видав 75 позик на 23,04 млрд грн. 52 кредити РЕПО потягнули ще на 19,28 млрд грн. Нацбанк видав 45 стабілізаційних кредитів, які зазвичай залучаються, коли у банку починаються проблеми з платоспроможністю: їх отримано на 28,17 млрд грн.

Мова йде про кредити на термін понад 30 днів (дані по коротких боргах все також не розголошуються). Відсутні дані про ставки кредитів і терміни, на які вони видані, що не дозволяє розрахувати зміну заборгованості банків перед НБУ. А це принциповий момент. Навіть в релізі НБУ, присвяченому публікації цих даних, робиться акцент на тому, що «чисте сальдо виданих і повернутих кредитів у 2014 році склало 32,83 млрд грн». Тобто видано 222,26 млрд грн, повернуто 189,43 млрд, загальний борг зріс з 76,12 млрд грн до 108,95 млрд грн.

По конкретних 75 банках (на початок 2014 року ліцензію мали 180 банків), що отримали кредити, подібне сальдо НБУ публікувати не планує, що істотно знижує репрезентативність даних. «Зміни до закону дозволили оприлюднити інформацію про видані банкам кредити із зазначенням найменування банку, суми та виду кредиту, типу наданого забезпечення та дати рішення НБУ. Тобто формат, який оприлюднено на сайті, чітко відповідає вимогам законодавства», – повідомили в прес-службі регулятора.

Банкіри раніше висловлювали як плюси, так і мінуси оприлюднення цих даних. З одного боку, факт отримання банком рефінансування може бути сприйнятий клієнтами негативно, оскільки свідчить про те, що установа потребує зовнішньої допомоги. З іншого боку, це також може бути сигналом до того, що Нацбанк готовий підтримувати банк, а установа має ліквідні застави для НБУ.

Таємне стало явним

Але навіть ці дані проливають світло на ситуацію в банківській сфері. Протягом року були активні спекуляції навколо підтримки російських банків. Виявляється, що Сбербанк Росії не брав довгі кредити у НБУ, а інші банки з «російським» корінням отримали 6 млрд грн: Альфа-банк – 3,055 млрд грн, Промінвестбанк – 2,49 млрд грн, ВТБ Банк – 386,3 млн грн, «Петрокоммерц-Україна» – 64,3 млн грн.

ЗМІ традиційно загострюють увагу на стабілізаційних кредитах, які видаються під програми фінансового оздоровлення. Опубліковані дані підтвердили дані FinMaidan про те, що НБУ видав 11 вересня стабкредити ПриватБанку і «Дельті» на 2 млрд грн (див. «Рівняння з двома невідомими»). Банк «Дельта» підтверджував тоді факт отримання позики (960 млн грн), а ПриватБанк – спростовував. Наразі ж відомо, що НБУ видав йому п'ять кредитів на загальну суму 1,3 млрд грн. Останній стабкредит був отриманий 4 грудня – ще на 850 млн грн. А за загальною сумою всіх кредитів – 20,81 млрд грн – ПриватБанк посів друге місце на ринку.

Або, наприклад, восени з'явилася інформація, що ВіЕйБі Банк почав виплату вкладів за рахунок грошей НБУ. Тепер відомо, що 10 жовтня він отримав 1,2 млрд грн, почав виплату вкладів, а 21 листопада у нього ввели тимчасову адміністрацію.

Серед працюючих кредитних установ великі суми стабкредитів отримали ПриватБанк – 9,89 млрд грн, Ощадбанк – 6 млрд грн, «Фінансова ініціатива» – 4 млрд грн, «Надра» – 2,5 млрд грн, «Фінанси та Кредит» – 0,65 млрд грн. Отримання стабкредиту не допомогло відновити платоспроможність ВіЕйБі Банку (1,2 млрд грн), Імексбанку (795 млн грн), банку «Форум» (422 млн грн), Південкомбанку (180 млн грн), БГ Банку (81,7 млн грн). А усього банки, в які вводилися тимчасові адміністрації, позичили у «кредитора останньої інстанції» 13,18 млрд грн.

Гроші під повернення

Більше за всіх позичив Ощадбанк – 24,16 млрд грн. Але з цих грошей у нього залишилося тільки 6 млрд грн, решту повернуто НБУ. «Ми отримали рефінансування на підтримку ліквідності на 6 млрд грн. Заставою під ці кредити були держпапери, які є у нас в портфелі», – сказав голова правління Ощадбанку Андрій Пишний. Друге місце у ПриватБанку, а третє – у банку «Дельта» (10,17 млрд грн).

Про повернення грошей говорять і в інших банках. «На сьогодні Альфа-банк має два кредити рефінансування від НБУ на суму 811,15 млн грн, решта погашені. Наступного тижня за графіком буде знову проводитися середньостроковий тендер НБУ, і ми також плануємо брати участь», – повідомив головний керуючий директор Альфа-банку Рушан Хвесюк.

Учасники ринку відзначають, що кошти НБУ їм були необхідні у пікові моменти відтоку вкладів. «Банк отримував кредити рефінансування в березні 2014 року виключно для забезпечення своєчасного повернення коштів клієнтів, в першу чергу фізосіб, в умовах тотального відтоку депозитів із системи, а також для збільшення рівня високоліквідних активів. Після отримання кредитів на 1,65 млрд грн ми погасили вже 285,9 млн грн», – розповів начальник управління загальнобанківських ризиків банку «Фінанси та Кредит» Микола Войтків.

ТОП-20 банків за об'ємом отриманного в 2014 році рефінансування, млрд грн

| № | Банк | Сума |

| 1 | Ощадбанк | 24,16 |

| 2 | ПриватБанк | 20,81 |

| 3 | "Дельта" | 10,17 |

| 4 | "Фінансова ініціатива" | 8,36 |

| 5 | Укргазбанк | 6,21 |

| 6 | ВіЕйБі Банк | 5,54 |

| 7 | Укрексімбанк | 5,12 |

| 8 | "Надра" | 3,30 |

| 9 | Альфа-банк | 3,06 |

| 10 | Промінвестбанк | 2,49 |

| 11 | Брокбізнесбанк | 2,00 |

| 12 | ПУМБ | 1,76 |

| 13 | "Київська Русь" | 1,68 |

| 14 | "Фінанси та Кредит" | 1,65 |

| 15 | Фідобанк | 1,58 |

| 16 | Всеукраїнский банк розвитку | 1,47 |

| 17 | "Південний" | 1,33 |

| 18 | УкрБізнесБанк | 1,03 |

| 19 | "Хрещатик" | 1,00 |

| 20 | "Райффайзена Банк Аваль" | 0,90 |

| Інші 55 банків | 12,00 | |

| Усього по 75 банкам | 115,61 |

Джерело: Національний банк України

Релізи

ТОП-новости