Як застрахувати авто, житло та здоров’я від воєнних ризиків

Пошкодження цивільної інфраструктури та майна українців внаслідок російських обстрілів стало буденністю війни. Проте на відміну від початку російського вторгнення, зараз в українців нарешті з’явилась можливість застрахувати життя, здоров’я, а також майно – автомобілі та житло – від пошкоджень внаслідок ракетних обстрілів та атак «шахедів». Сам на сам із воєнними ризиками залишаються лише ті, хто мешкає впритул до лінії фронту.

Страхові компанії не тільки до повномасштабного вторгнення росії в лютому 2022 року, але й тривалий час після початку бойових дій відносили воєнні ризики до форс-мажору, щоб не відшкодовувати застрахованим відповідні збитки.

В перші місяці війни українцям довелося розраховувати лише на себе. З часом на цю проблему звернула увагу держава. Але програми компенсації запускалися із запізненням, містили численні обмеження і не покривали всіх втрат постраждалих. Через це українцям часто доводилось відновлювати та ремонтувати майно (від житла до автомобілів) власним коштом.

Ситуація змінювалась поступово. Оскільки нерезиденти відмовлялись перестраховувати воєнні ризики, українські страховики почали покривати їх «власними силами» і лише в межах вузьких лімітів – близько 10% від страхової суми. Зокрема, такі ліміти у компаній «ТАС» та «Уніка». Тобто при втраті автомобіля вартістю 3 млн грн застрахований в звичайних умовах отримує повну виплату, але у випадку пошкодження автомобіля саме уламками ракет чи дронів стандартне КАСКО виплачує лише до 300 тис. грн.

Лише в 2023-му страхові компанії почали пропонувати українцям більш повноцінне страхування рухомого і нерухомого майна від воєнних ризиків. Деякі компанії пропонують страхування від воєнних ризиків як окремий продукт, а дехто – лише в комплексі зі страхуванням інших ризиків. Цьому сприяло накопичення статистичних даних про втрати від війни, на базі яких актуарії отримали змогу математично розрахувати вірогідність знищення майна та обчислити рентабельні для ринку страхові тарифи.

Страхування автомобілів

Першими на запит клієнтів відреагували страхові компанії в сегменті автострахування. І якщо шкоду нерухомості (квартирам та будинкам) в певних обсягах пообіцяв компенсувати уряд в рамках програми «єВідновлення», то автомобілі українців залишились без будь-якого захисту.

КАСКО – недешевий страховий продукт, але є бажаючі застрахувати автомобіль навіть виключно від воєнних ризиків. Минулого року страховики почали розробляти окремі страхові продукти з покриттям воєнних ризиків. «Восени 2023 року ми запустили продукт КАСКО «Залізний купол», який захищає автомобіль від воєнних ризиків на повну вартість», – повідомила директорка з маркетингу СК «АРКС» Нонна Рижа.

Ця компанія, лідер в сегменті КАСКО, готова страхувати автомобілі віком до 15 років і вартістю до 5 млн грн. Більшість автомобілів в Україні потрапляють до цього цінового сегмента. Тариф залежить від тривалості страхування: захист на три місяці буде коштувати 1% від вартості автомобіля, на шість місяців – 1,5%, а на один рік – 2%.

Компанія «ВУСО» вивела на ринок схожий страховий продукт – «КАСКО Patriot 2.0». «Він покриває пошкодження або знищення застрахованого автомобіля клієнта внаслідок воєнних дій, військових заходів будь-якого роду, використання зброї, військової техніки та знарядь війни (крім ядерної, біологічної, хімічної зброї, в тому числі тактичного призначення)», – пояснила директорка департаменту методології СК «ВУСО» Тетяна Павлюченко.

Дізнавайтесь головні новини в телеграм-каналі Фінансового клубу

Вартість поліса залежить від того, чи купує клієнт комплексний захист чи лише покриття воєнних ризиків. Мінімальний тариф – 1,5% від вартості автомобіля – передбачений у випадку страхування воєнних ризиків в комплексі зі страхуванням базових ризиків повного КАСКО. «Якщо ж воєнні ризики страхуються окремо, страховий тариф становитиме 1,7%», – уточнили у «ВУСО». Для регіонів з підвищеним ризиком, наприклад, Дніпра та Харкова, тариф трохи вище: 1,7% – у разі комплексного страхування, 1,9% – лише при страхуванні воєнних ризиків.

Продукт «КАСКО. Відбій тривоги» від СК «ІНГО» пропонує ліміт відшкодування за воєнними ризиками у 3 млн грн при страхуванні одного автомобіля. При страхуванні двох автомобілів ліміт зростає до 4 млн грн. «Застрахувати можна будь-який легковий транспортний засіб зі строком експлуатації до 12 років та вартістю до 6 млн грн», – розповів директор з роздрібного бізнесу СК «ІНГО» Микола Матика. Коштує такий поліс від 1,45% від страхової суми в залежності від розміру франшизи. Наприклад, у випадку встановлення нульової франшизи при пошкодженні та 5% франшизи при знищенні автомобіля тариф складатиме 1,99%.

СК «Арсенал Страхування» річний страховий тариф по продукту «Патронус» оцінила в 1,99% від страхової суми. Шість місяців страхового покриття обійдуться в 1,49%, а три – в 0,99%.

В «УСГ» можна застрахувати автомобілі лише віком до 5 років та вартістю до 8 млн грн. Вартість продукту Military – 1,99% від вартості транспортного засобу.

Проте деякі компанії погоджуються страхувати воєнні ризики у повному обсязі виключно в пакеті з повним КАСКО. Така опція є, наприклад, у СК «Універсальна» для автомобілів віком до 15 років. Вона пропонує максимальний ліміт відповідальності за воєнними ризиками у 3 млн грн.

Цікавою є ідея СК «Експрес Страхування»: клієнти за договором КАСКО можуть самостійно обирати ліміт покриття за воєнними ризиками, але за замовчуванням компанія безкоштовно покриває ці ризики на рівні 10% від страхової суми. «За бажанням клієнт може обрати ліміт покриття у 25% або 100% за окрему доплату», – пояснила директорка страхової компанії Тетяна Щучьєва. Вибір покриття у 25% збільшує вартість договору страхування на 10%. Тоді як 100-відсоткове покриття воєнних ризиків коштуватиме клієнту 1,75% від страхової суми.

Аналогічна історія у СК «ПЗУ Україна». До пакета «Автомікс» компанія включила воєнні ризики. Пакет доступний для легкових авто віком до 15 років. Страхувальник може обрати ліміт за воєнними ризиками у розмірі 25% чи 50% від вартості автомобіля, але не більше 3 млн грн.

Страхові випадки, викликані війною, врегульовуються за стандартною процедурою, як і за іншими програмами КАСКО. Але обов’язковою вимогою для страхової виплати є надання оригіналу витягу з ЄРДР за ст. 438 Кримінального кодексу «Порушення законів та звичаїв війни» заявленого випадку та із зазначенням застрахованого транспортного засобу. «Такий документ уповноважені надавати компетентні органи – поліція або військова адміністрація – за місцем, де трапилась подія ураження ракетою або безпілотником», – уточнила Нонна Рижа.

Страхування нерухомості

Страхування нерухомого майна – квартир чи приватних будинків – не користувалося в Україні великою популярністю і до війни. Тому страхові компанії не поспішають додавати нові опції у відповідні страхові продукти. Але ж все-таки застрахувати житло від наслідків ракетних атак чи атак БПЛА в Україні зараз можна, хоча й тільки в комплексі з іншими ризиками.

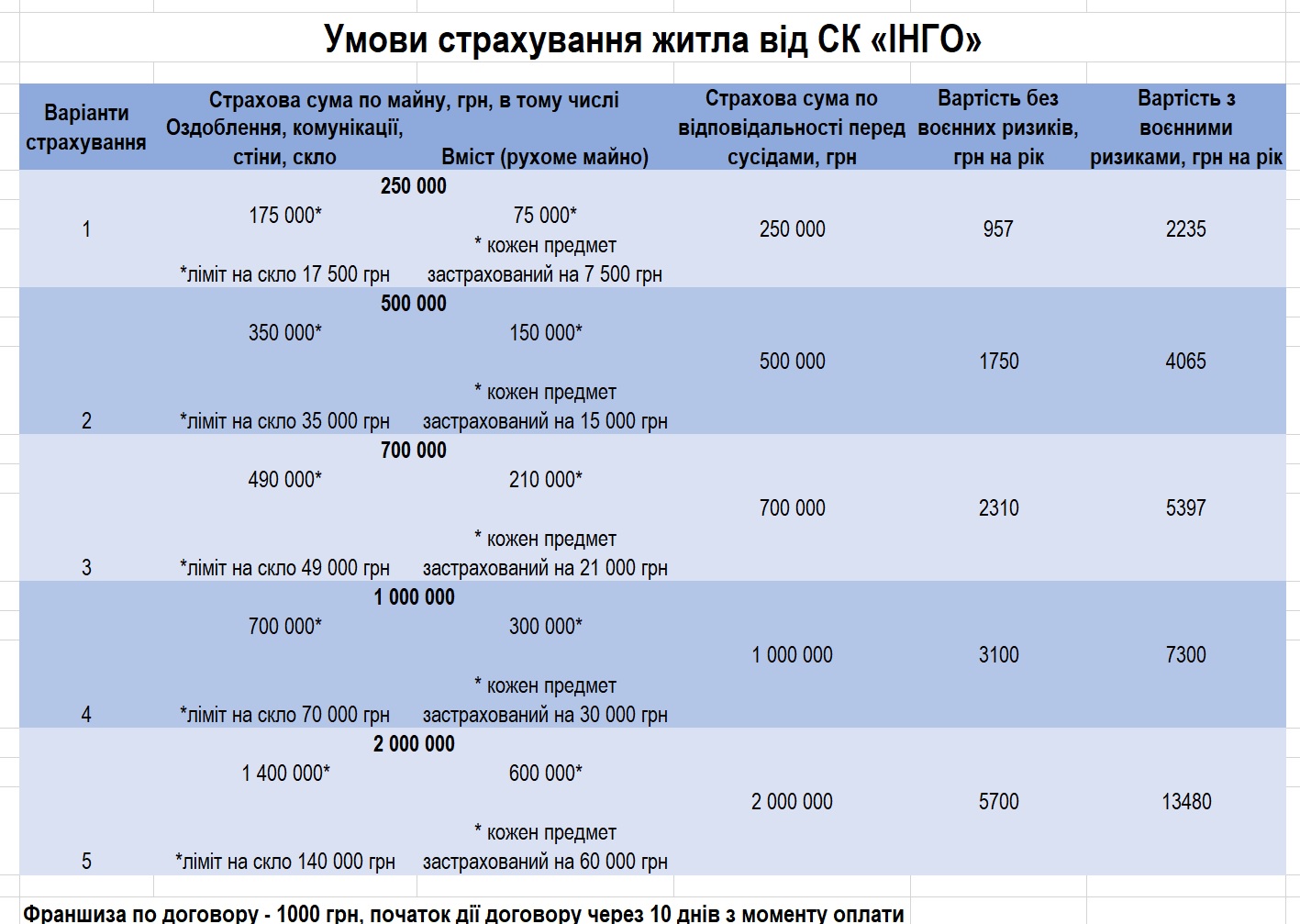

Цю послугу надає «ІНГО». Застрахувати квартиру можливо на суму від 250 тис. грн до 2 млн грн – страховик пропонує п’ять варіантів страхового пакета на різні страхові суми. Захист коштуватиме від 2235 до 13480 грн. «Вартість страхування воєнних ризиків для приватних осіб не залежить від регіону. Ми не приймаємо на страхування житло, розташоване на кордоні з росією та білоруссю, а також в межах 50 км від лінії зіткнення», – попередив Микола Матика.

Поліс захищає квартиру від падіння ракет, БПЛА, дронів чи їх уламків, від вибуху боєприпасів, мін та бомб, від впливу інших знарядь та засобів війни, крім зброї масового ураження. При цьому страхова сума розподіляється між нерухомим та рухомим майном в застрахованій квартирі. Наприклад, при страховій сумі в 1 млн грн (вартість річного захисту коштує 7300 грн) сумарний ліміт виплат на оздоблення, комунікації, стіни та скло складає 700 тис. грн, з яких тільки 70 тис. грн – на скло. Решта 300 тис. грн – це загальний ліміт страхування рухомого вмісту квартири, але не більш ніж 30 тис. грн на кожен застрахований предмет. Франшиза за таким договором становить лише 1000 грн, а діяти він починає через 10 днів з моменту оплати.

Аналогічний продукт пропонується і для приватних будинків. При страховій сумі в 500 тис. грн, 1 млн грн та 2 млн грн страхування коштуватиме 3134 грн, 5150 грн та 9149 грн на рік.

Життя та здоров’я мають ціну

Убезпечення життя від воєнних ризиків менш популярне серед страховиків, але пропозиції все ж є. «ІНГО» пропонує страхування життя від воєнних ризиків лише як додаткове покриття в комплексі із програмами страхування від нещасних випадків. «Така опція доступна лише для цивільних осіб, які не перебувають в зоні активних бойових дій та на відстані до 30 км від неї. Страхова сума складає від 30 тис. грн до 100 тис. грн за ризиком смерті та інвалідності 1-2 групи», – розповідає Микола Матика. Обрання цієї опції збільшує страховий тариф на 2,25 в.п.

Компанія також пропонує покриття від воєнних ризиків в договорах ДМС та страхування від нещасних випадків. «Програми передбачають лікування або виплати у випадку шкоди здоров’ю цивільної особи, що була отримана внаслідок військових дій на територіях, де не ведуться активні бойові дії. За програмами ДМС «ІНГО» організує застрахованій людині медичну допомогу, в разі травми чи поранення, як у державних, так і приватних клініках, а також гарантує відповідну реабілітацію», – зазначив Микола Матика.

«АРКС» страхує від нещасних випадків в умовах воєнного стану. Сплативши від 125 грн до 4500 грн, клієнт продукту «Бронезахист» отримає виплати при травматичних ушкодженнях та нещасних випадках, зокрема із летальними наслідками, внаслідок влучення снарядів, мін, куль, руйнування будівель, наслідків пожеж, мінування територій. Це страхування доступне усім цивільним віком до 75 років в усіх регіонах, крім зони бойових дій, окупованої та оточеної території. Страхування діє від 1 до 12 місяців, а страхова сума – в діапазоні 100-300 тис. грн.

Дізнавайтесь головні новини в телеграм-каналі Фінансового клубу

Страхування від наслідків воєнних дій також просувається в рамках корпоративного страхування. Зокрема, СК «ТАС Лайф» працівникам компаній пропонує програми «Богдана», «Стугна» та «Нептун», які коштують 150 грн, 260 грн і 390 грн на місяць, і в рамках ліміту покриття 200 тис. грн здійснюють страхування на випадок отримання травм, інвалідності, втрати життя в результаті нещасного випадку, а також покривають лікування після нещасного випадку. Розраховувати на страхове покриття «ТАС Лайф» можуть навіть військовослужбовці, але лише у випадку перебування поза зоною бойових дій і тільки в рамках ліміту 100 тис. грн.

СК «АСКА-Життя» розробила продукт «Особистий Джавелін», який покриває екстремальні події, пов’язані із впливом зброї. «Це травми або загибель, що відбулися внаслідок влучення снарядів, мін, куль, а також пожеж, руйнування будівель, мінування територій. Захист від цих ризиків діє, якщо застрахована особа на момент настання події є цивільною особою», – повідомив заступник голови правління з продажів, маркетингу та ІТ СК «АСКА-Життя» Роман Савченко.

Договір можна укласти на один, три або шість місяців, а страхову суму обрати в 100 тис. грн чи 300 тис. грн. В будь-якому разі максимальна сума покриття на випадок травми становитиме 50% страхової суми. Решта 50% – це максимальна виплата при загибелі в результаті нещасного випадку. «В разі отримання травм сума виплати розраховується згідно з таблицею, яка визначає тяжкість ушкоджень, і виражається у відсотках від страхової суми. Якщо ушкоджень декілька, виплата відбувається за всіма ушкодженнями, але не більше страхової суми», – пояснив Роман Савченко.

Мінімальна вартість страхового поліса складає 230 грн при місячному договорі і сукупній страховій сумі в 100 тис. грн. Максимум – 2370 грн – потрібно сплатити за договором на 6 місяців і загальній страховій сумі в 300 тис. грн. Франшиза відсутня. За словами Романа Савченка, регіональні аномалії не спостерігаються. «Це клієнти з різних регіонів, оскільки сьогодні у небезпеці всі громадяни, які проживають на території України», – пояснив він.

Від краю до краю

Оскільки страхові продукти із захистом від воєнних ризиків є відносно новими для ринку, страхових випадків поки що небагато. Нонна Рижа каже, що українці активно цікавляться захистом від воєнних ризиків. Проте, за оцінками Тетяни Павлюченко, лише близько 15% клієнтів СК «ВУСО» оформлюють покриття воєнних ризиків в КАСКО.

Найбільш активними регіонами традиційно є міста-мільйонники, особливо Київ та Одеса. «Покриття воєнних ризиків користується дуже великим попитом як серед юридичних, так і фізичних осіб. В першу чергу йдеться про страхування рухомого та нерухомого майна. Тема захисту від війни обговорюється при укладанні практично кожного нового договору. Найбільше запитів з прифронтових регіонів. Але, на жаль, у нас є або обмеження по покриттю в цих областях, або повна відмова у страхуванні. Бачимо таку закономірність: що західніше мешкає людина, то менша для неї актуальність страхування воєнних ризиків. Навіть якщо в регіоні були прильоти та руйнування», – розповів Микола Матика.

Вікторія Руденко

Підписуйтесь на новини FinClub в Telegram, Viber, Twitter, Facebook

Релізи

ТОП-новини